新动力汽车赛说念热度握住,2月底亚洲色图,官方携带价52.99万/台的小米SU7 Ultra引爆阛阓,两小时便完成了一万台的年度销售方向。新动力汽车产业的闹热发展,带动汽车产业链由传统燃油汽车阛阓向新动力汽车范围快速逶迤。

主要从事汽车铝合金零部件研发、分娩及销售的上海友升铝业股份有限公司(以下简称“友升股份”),也搭上了新动力的“顺风车”,向A股主板IPO发起冲刺。

关联词,汽车产业链极为雄伟,友升股份看成二级供应商限制上风并不涌现,行业地位等主板适格性也不够超过,结合上游铝材阛阓大量商品的属性和下搭客户麇集度较高的特色,议价智力长久方于较颓势地位,功绩贯通性风险仍然较高。何况,公司应收账款限制较为雄伟,下搭客户拖欠货款气候十分严峻,三年半5168.25万元的坏账赔本充分揭示了这一风险。

此外,在存货流转恶果较高、收入连续增长的情况下,公司资金的盘活恶果却远不如同业,无疑指向了其功绩真确性。

撰稿/朱之焱

裁剪/刘铭泉

行业代表性不够超过,险阻游议价智力颓势

2021年、2022年、2023年和2024年1-6月(以下简称“论述期”),友升股份生意收入离别为 15.11亿元、23.50亿元、29.05亿元和 16.64亿元,扣非归母净利润离别为1.26亿元、2.24亿元、3.19亿元和 1.47亿元,呈增长趋势。

国内汽车结构零部件公司边远,具有典型的大行业小企业特色。友升股份主营家具分为门槛梁、电板托盘、保障杠、副车架等四个系列,公司测算其四系列家具阛阓占有率离别为48.05%、15.69%、16.44%和3.44%,除门槛梁,其余家具阛阓占有率相对较低。

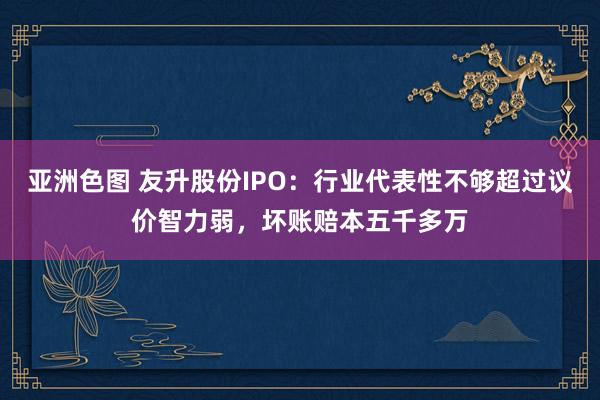

招股讲明书中,友升股份对比了和胜股份、旭升集团、文灿股份、新铝期间等同业业可比公司的权略情况,和胜股份和新铝期间的限制与公司较为接近,旭升集团和文灿股份的限制则胜出公司一筹,尤其是2023年,旭升集团和文灿股份的生意收入均在50亿傍边,金钱限制更是远超友升股份好几倍(下图)。

图片开首:招股讲明书

需要精通的是,四家可比公司中,新铝期间为创业板上市公司,与拟登陆主板的友升股份在权略限制上可比性较低。对比三家主板同业,友升股份的行业代表性涌现不够超过,市时事位和限制上风也不甚涌现。

汽车产业链雄伟而紊乱,已造成贯通的以整车厂商为中枢、以一级、二级、三级零部件供应商为撑持的金字塔型多层级供应体系。友升股份地方的铝合金汽车零部件行业处于通盘这个词汽车产业链的中游,下流为整车厂商及一级汽车零部件供应商,上游则为铝材、 配件等原材料行业。

分娩端亚洲色图,看成汽车铝合金零部件分娩商,友升股份所需原材料主要为铝水、铝棒、铝型材等,论述期内铝材采购金额占采购总数的比重离别为 80.51%、77.96%、76.23%和 71.92%。上游铝行业阛阓价钱具有大量商品的脾气,公司对铝材的采购实难掌捏议价主动权。

销售端,友升股份各期对前五大客户的销售收入离别为7.35亿元、12.35亿元、15.21亿元和8.47亿元,占公司各期生意收入的比例离别为 48.63%、52.55%、52.37%和 50.92%。一级汽车零部件厂商富奥股份、华域汽车、凌云工业、海斯坦普等,皆曾在论述期内位列前五大客户名单。

诚然友升股份连年来握住深刻与整车厂商的勾通,看成整车厂商指定的二级供应商,向一级供应商销售的占比从2021年的24.41%提高至2023年的44.60%,但公司在产业链中的单干决定其难以褪下二级供应商的“帽子”,4-6成收入仍高度依赖一级汽车零部件供应商。

现在,二、三级汽车零部件供应商广博存在同业间竞争热烈、下流销售麇集度较高的情况,因此在与一级汽车零部件厂商的商酌中时常处于相对颓势的地位。如若莫得一级供应商这个“中间东说念主”,平直与整车厂商建立勾通时常能得回更高的毛利率。论述期内,友升股份的毛利率发达也相宜这一规章(下图)。

图片开首:招股讲明书

街拍丝袜公司家具销售给整车厂商的毛利率在23%-26%之间,销售给一级汽车零部件供应商的毛利率则在19%-21%之间。

另外,友升股份市占率最高的(48.05%)门槛梁家具占公司主生意务收入四成傍边,2023年销售收入为10.63亿元。48.05%市占率对应10.63亿元销售收入,也就是说,门槛梁家具全阛阓限制概况在22亿元险阻。

诚然友升股份门槛梁家具市占率较高,然则鉴于汽车零配件阛阓雄伟但门槛梁这一细分家具阛阓限制偏低,很难讲明注解公司具有较强的行业代表性,而二级汽车零部件供应商的身份,注定其市时事位难以超过。

财务目标特殊,坏账风险过高

IPO审核中,功绩真确性是重中之重。但由于拟上市公司财务主宰时候不时潜伏性很强,甚而触及金额并不大,如若不是通过现场查验或现场督导拿到干系根据,监管部门也只可通过一些特殊财务目标暴自大的蛛丝马迹质疑其背后可能存在的问题。

应收账款除了揭示权略近况,亦然揣测企业对下搭客户语言权的遑急维度。论述期各期末,友升股份应收账款余额离别为5.16亿元、6.98亿元、9.44亿元和9.70亿元,节节攀升。尤其是2023年,公司生意收入较2022年同比增长23.60%,但应收账款同比增长率高达35.13%,赊账情况涌现加重。

大皆应收款挂账,相配于这部分资金被客户占用了,关于销售方而言,低现款收入是竞争力和地位颓势的发达。另一种可能即是,由于销售姿色不好,对客户经受了宽松的信用计谋疏导收入增长。

在应收账款盘活率上,友升股份也较差,各期离别为3.74次/年、3.87次/年、3.54次/年和3.48次/年,而同业业可比公司平均值离别为5.04次/年、5.03次/年、4.90次/年、5.30次/年,远高于友升股份。

影响公司资金盘活恶果和营运智力的财务目标,除了应收账款外,还有存货。论述期内,友升股份的存货盘活率离别为8.88次/年、9.06次/年、8.88次/年和7.48次/年,而同业可比公司的存货盘活率平均值离别为5.19次/年、4.89次/年、4.50次/年、4.73次/年,这一数据上友升股份远胜于同业平均水平。

存货盘活率响应了企业家具的变现恶果,存货盘活速率越快,存货逶迤为现款或应收账款的速率越快。比拟其险些逾越同业一倍的存货盘活率,公司应收账款盘活率却远远不足同业水平,这意味着友升股份予以客户的账期更长或对客户催收不力。

莫得“真金白银”流入的收入不外是纸面鼎沸,高账面利润若粗重现款保障,一朝发生坏账势必受到侵蚀。论述期各期,友升股份各年坏账赔本离别为1135.25万元、932.54万元、1323.56万元、170.05万元,意想打算5168.25万元。

友升股份的部分财务目标过火与同业业可比公司的各别,不仅印证了公司语言权较弱,以及可能存在赊销行为,还指向友升股份疑似为了上市而好意思化功绩。

果不其然,伴跟着应收账款超速增长,是公司远超同业水平的生意收入进步。2023年,友升股份的生意收入同比增长23.60%,而同业业可比公司生意收入的平均增长率仅为3.68%。

存货盘活率、应收账款盘活率、生意收入增速等,皆是响应企业家具竞争力和在产业链中议价智力强弱的财务目标,如若出现目标间的互相反离,应该高度警惕公司是否存在财务主宰。

在IPO财务核查中,物流、资金流和凭证流是判断业务真确性的三个维度,比拟公司里面有较大弄虚乌有空间的资金流和凭证流,物流一直被以为是相对客不雅公道的外部根据,如若是物流凭证存在疑问的业务,关于其真确性应该保持审慎的魄力。

往复所温雅到,2021—2023年友升股份各年运脚占主生意务收入的比例连续裁减,离别为2.16%、1.77%、1.68%。面临往复所“分析运脚占收入比例裁减的原因”的问询,友升股份解释称,运脚占收入比例裁减的主要原因为公司积极围绕终局客户建设子公司,证实属地化上风,减少输送半径。

然则,2024上半年运脚占生意收入比例又一忽儿高涨至1.97%。究竟是源于家具结构和销售区域变化,如故被针对性问询后进行了东说念主为调遣?

此外,友升股份的单元能耗也存在特殊波动。2021-2023年,公司单元产量耗电量(千瓦时/吨)离别为1501.57、1379.38、1398.66,单元产量耗气量(立方米/吨)离别为165.23、122.55、100.86,举座均呈下滑态势。

图片开首:公司对审核问询的回复

本色上,往复所也在审核问询中温雅到友升股份单元产量能耗匹配关系发生变动的问题,条件其分析具体原因。

友升股份对此回话称,原材料采购结构会影响动力摧毁量,如对外采购铝型材,不错省去熔铸、挤压工序,大幅裁减玄虚能耗;此外,分娩工序、分娩斥地的更新改良、家具深加工流程、限制效应等身分也会影响动力摧毁。

不错看到,公司正竭其所能的扫尾用度老本,但上述这些疑窦很可能仍是影响了公司IPO审核,自2024年7月完成首轮审核问询回复后,友升股份IPO便再无进展。

声明:本文素材均来自公开贵府亚洲色图,著作仅供参考,不作投资提议。未经授权请勿转载,更多IPO资讯请温雅《华财研报》微信公众号。